会社を設立したばかりの経営者の方へ。法人化に伴う手続きは複雑で、「どの書類を」「いつまでに」「どこへ」提出すべきか、頭を悩ませていませんか?この記事では、会社設立後に必要な税務手続きを分かりやすく解説します。この記事を参考に、余計な心配をせずに本業に集中できる環境を整えましょう。

1. 税務署へ提出する書類

法人設立後、まずは税務署への届出から始めましょう。主な提出すべき書類は以下の通りです。

法人設立届出書

重要度:★★★★★

提出期限:会社設立後2ヶ月以内

法人の基本情報(名称、所在地、事業内容、役員構成など)を税務署に届け出るための書類です。提出する際に「定款の写し」の添付が必要となります。

この届出により、各種申告期限前に税務署から必要書類が送付されるようになります。提出遅れによる罰則はありませんが、各種通知が届かなくなるため、速やかに提出しましょう。

青色申告の承認申請書

重要度:★★★★★

提出期限:原則として会社設立後3ヶ月以内

法人税の申告書を青色申告書によって提出することができるようになります。青色申告を適用することで様々な税制上の優遇措置を受けることができます。これらの節税効果は高いため、必ず青色申告の承認申請書を提出しましょう。

主なメリット:

・欠損金(赤字額)の繰越控除(最大10年間)

・30万円未満の固定資産の即時償却

・各種特別控除の適用

なお、提出期限を過ぎてしまうと、最初の事業年度は青色申告の恩恵を受けられません。設立初年度は特に赤字となりやすいため、必ず期限内に申請を行いましょう。

給与支払事務所等の開設届出書

重要度:★★★★☆

提出期限:給与支払事務所の開設(役員・従業員への給与支払開始)から1ヶ月以内

役員や従業員に給与を支払う場合に提出が必要です。

給与支払事務所等の開設届出書を提出することで源泉所得税の納付書が税務署から届きます。

なお、従業員を雇用せず、かつ役員報酬を0円とする場合には提出が不要です。

源泉所得税の納期の特例の承認に関する申請書

重要度:★★★★☆

提出期限:特に期限なし(申請した月の翌月から適用)

給与から差し引いた所得税の納付回数を年12回から年2回に減らすことができる特例の申請書です。

メリット:源泉所得税納付の事務作業を大幅に軽減できます。

適用条件:給与の支給対象(役員+従業員)が10名以下の事業者

納付期限:7月10日(1月~6月分の所得税)と1月20日(7月~12月分の所得税)の年2回

適格請求書発行事業者の登録申請書(インボイス登録)

重要度:★★★☆☆(事業内容により検討)

提出期限:特に期限なし(登録日から適用)

インボイス(適格請求書)を発行するための登録申請書です。インボイスとは特定の要件を満たした請求書のことで、インボイスの発行にはこの申請書を提出する必要があります。

メリット:インボイスを発行することで取引先の消費税納付額が減少します。

注意点:登録により消費税の納税義務が発生するため、慎重に検討が必要です。

登録日について:

申請書の提出期限は特にありませんが、登録日からインボイス発行が可能となります。

・登録希望日の記載なし:税務署の登録手続きが完了した日

・登録希望日の記載あり:登録希望日(※)

※登録希望日は申請書の提出日から15日以後の日付を指定します。

なお、設立初年度のみ、設立事業年度内に申請書を提出することで会社設立日にさかのぼって登録をすることが可能です。

管轄の税務署

自社の管轄税務署は次のサイトから調べることができます。

国税局:『税務署の所在地などを知りたい方』https://www.nta.go.jp/about/organization/access/map.htm

2. 都道府県税事務所・市町村へ提出する書類

法人所在地の自治体(都道府県・市町村)へも届け出が必要です。

法人設立届(都道府県税事務所、市区町村役場)

重要度:★★★★★

提出期限:管轄により異なる

法人の基本情報(名称、所在地、事業内容、役員構成など)を都道府県税事務所や市区町村役場に提出する書類です。提出する際に「履歴事項全部証明書(登記簿謄本)」や「定款の写し」の添付が必要となります。自治体ごとに提出期限や書類名が異なるため確認をしましょう。

管轄の都道府県税事務所

自社の管轄の都道府県税事務所は「都道府件名 + 都道府県税事務所 +管轄」というワードで調べると一覧のサイトが出てきます。(例:「東京都 都税事務所 管轄」)

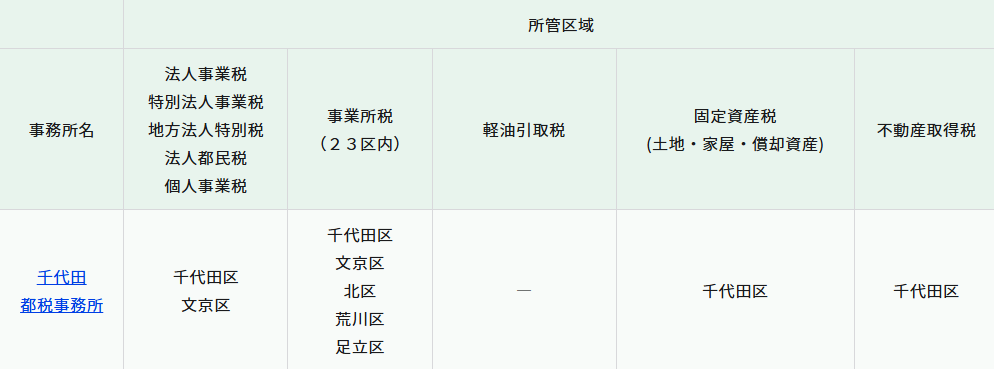

東京都の場合、東京都主税局のHPで管轄を確認することができます。

次のような表で管轄の都税事務所がまとめられています。法人を設立したときの届出は法人事業税の管轄事務所に提出します。例えば、千代田区又は文京区に法人を設立した場合は千代田都税事務所に届出書を提出することとなります。

東京都主税局:『都税事務所等一覧』https://www.tax.metro.tokyo.lg.jp/jimusho

3. 社会保険・労働保険に関する概要

法人設立後に役員報酬を支払う場合や従業員を雇用する場合には、社会保険(健康保険・厚生年金保険)および労働保険(労災保険・雇用保険)の手続きも必要になります。ただし、これらの手続きは税理士ではなく、社会保険労務士の専門分野となります。詳しい手続きや必要書類については、社会保険労務士に相談するのが安心です。

4. 税務手続きや書類作成に不安がある場合は専門家へ

法人設立後に提出する書類の作成は、複雑で難しいと感じるかもしれません。当事務所にご依頼いただければ、上記の書類の作成及び提出をすべて承りますので、ぜひお気軽にご相談ください!

【まとめ】

法人設立後の手続きは複雑ですが、一つひとつ順を追って確認すれば問題ありません。提出期限や必要書類をしっかり整理し、安心して新しい事業をスタートしましょう。困ったときは専門家への相談も検討してみてください。